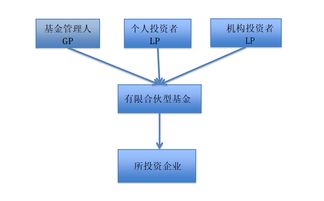

有限合伙型私募股權(quán)基金的稅務(wù)處理 聚焦受托管理股權(quán)投資基金

有限合伙型私募股權(quán)基金(Limited Partnership Private Equity Fund)作為私募股權(quán)投資領(lǐng)域的重要組織形式,其稅務(wù)處理問(wèn)題對(duì)于基金管理人、投資者及相關(guān)受托管理機(jī)構(gòu)均具有重要意義。本文將從基金層面、合伙人層面及受托管理方角度,系統(tǒng)分析有限合伙型私募股權(quán)基金的稅務(wù)處理要點(diǎn)。

一、有限合伙型私募股權(quán)基金的稅務(wù)處理框架

有限合伙型私募基金通常采用“先分后稅”原則,即基金本身不作為納稅主體,而是將應(yīng)納稅所得分配給各合伙人,由合伙人分別繳納所得稅。這一機(jī)制避免了公司制基金可能存在的雙重征稅問(wèn)題。

在基金運(yùn)營(yíng)過(guò)程中,主要涉及以下稅務(wù)處理環(huán)節(jié):

- 基金設(shè)立階段:合伙人出資通常不產(chǎn)生應(yīng)稅事項(xiàng)

- 基金運(yùn)營(yíng)階段:投資收益的確認(rèn)與稅務(wù)處理

- 投資退出階段:資本利得的稅務(wù)處理

- 收益分配階段:合伙人個(gè)人所得稅或企業(yè)所得稅的繳納

二、基金投資收益的稅務(wù)處理

有限合伙型私募基金的投資收益主要包括股息紅利、股權(quán)轉(zhuǎn)讓所得等:

- 股息紅利所得:

- 若基金投資于境內(nèi)上市公司,取得的股息紅利按現(xiàn)行政策享受差別化稅收待遇

- 投資于新三板掛牌公司取得的股息紅利,參照上市公司執(zhí)行

- 投資于非上市公司取得的股息紅利,計(jì)入應(yīng)納稅所得額

- 股權(quán)轉(zhuǎn)讓所得:

- 屬于財(cái)產(chǎn)轉(zhuǎn)讓所得,按“經(jīng)營(yíng)所得”項(xiàng)目計(jì)稅

- 轉(zhuǎn)讓上市公司股票所得,按現(xiàn)行政策執(zhí)行

- 轉(zhuǎn)讓非上市公司股權(quán)所得,計(jì)入基金應(yīng)納稅所得總額

三、合伙人層面的稅務(wù)處理

- 有限合伙人(LP):

- 個(gè)人投資者:按“經(jīng)營(yíng)所得”適用5%-35%的超額累進(jìn)稅率,或按“財(cái)產(chǎn)轉(zhuǎn)讓所得”適用20%比例稅率

- 機(jī)構(gòu)投資者:計(jì)入應(yīng)納稅所得額,按25%稅率繳納企業(yè)所得稅

- 普通合伙人(GP):

- 除作為投資者取得的收益外,管理費(fèi)收入及業(yè)績(jī)報(bào)酬需單獨(dú)核算

- 管理費(fèi)收入通常按“現(xiàn)代服務(wù)業(yè)”繳納增值稅

- 業(yè)績(jī)報(bào)酬(Carried Interest)的稅務(wù)處理存在爭(zhēng)議,實(shí)踐中需關(guān)注政策變化

四、受托管理股權(quán)投資基金的稅務(wù)考量

作為基金的受托管理人,其稅務(wù)處理主要涉及:

- 管理費(fèi)收入:

- 按“現(xiàn)代服務(wù)業(yè)”繳納增值稅,一般納稅人適用6%稅率

- 計(jì)入企業(yè)應(yīng)納稅所得額,按25%稅率繳納企業(yè)所得稅

- 業(yè)績(jī)報(bào)酬:

- 稅務(wù)處理與基金投資收益性質(zhì)密切相關(guān)

- 需合理確定業(yè)績(jī)報(bào)酬的計(jì)算時(shí)點(diǎn)和分配方式

- 關(guān)注關(guān)聯(lián)交易定價(jià)的合規(guī)性

- 成本費(fèi)用扣除:

- 與管理活動(dòng)直接相關(guān)的支出可在稅前扣除

- 需建立完善的費(fèi)用歸集和分?jǐn)倷C(jī)制

五、稅務(wù)籌劃與合規(guī)建議

- 合理利用稅收優(yōu)惠政策

- 關(guān)注創(chuàng)業(yè)投資企業(yè)稅收優(yōu)惠

- 利用區(qū)域性稅收優(yōu)惠政策

- 合理設(shè)計(jì)投資架構(gòu)

- 完善內(nèi)部稅務(wù)管理體系

- 建立專(zhuān)門(mén)的稅務(wù)管理制度

- 加強(qiáng)稅務(wù)風(fēng)險(xiǎn)識(shí)別與控制

- 確保納稅申報(bào)的準(zhǔn)確性和及時(shí)性

- 關(guān)注政策動(dòng)態(tài)

- 密切關(guān)注稅收政策變化

- 及時(shí)調(diào)整稅務(wù)處理方式

- 加強(qiáng)與稅務(wù)機(jī)關(guān)的溝通

六、結(jié)語(yǔ)

有限合伙型私募股權(quán)基金的稅務(wù)處理具有專(zhuān)業(yè)性強(qiáng)、政策變化快的特點(diǎn)。基金管理人及受托管理機(jī)構(gòu)應(yīng)當(dāng)建立完善的稅務(wù)管理體系,在合規(guī)的前提下進(jìn)行合理的稅務(wù)籌劃,既要確保依法納稅,又要維護(hù)投資者利益。隨著我國(guó)資本市場(chǎng)改革的深入推進(jìn),相關(guān)稅收政策也將不斷完善,各參與主體應(yīng)當(dāng)持續(xù)關(guān)注政策動(dòng)態(tài),及時(shí)調(diào)整和完善稅務(wù)處理方案。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.tv4u.cn/product/10.html

更新時(shí)間:2026-06-19 04:11:12