同一控制下控股合并的長期股權投資與受托管理股權投資基金 會計基礎考點解析

在會計學中,長期股權投資和股權投資基金的管理是兩個重要且相互關聯的領域,尤其在涉及企業合并時,其會計處理規則具有顯著的專業性和復雜性。本文將聚焦于會計基礎考點——“形成同一控制下控股合并的長期股權投資”與“受托管理股權投資基金”,分別解析其核心概念、會計處理原則及實際應用中的關鍵點。

一、 形成同一控制下控股合并的長期股權投資

同一控制下的控股合并,是指參與合并的企業在合并前后均受同一方或相同的多方最終控制,且該控制非暫時性的。這種合并通常發生在企業集團內部的重組或整合過程中。

- 核心特征:合并交易的本質是集團內部資源的重新配置,而非市場化的公平交易。因此,合并對價往往不直接反映被合并方凈資產的公允價值。

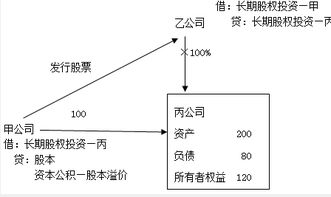

- 初始計量原則:根據《企業會計準則》的規定,合并方應以 “賬面價值” 為基礎進行初始計量。具體而言,長期股權投資的初始投資成本為合并日取得被合并方在最終控制方合并財務報表中的凈資產賬面價值的份額。

- 支付對價:合并方支付的現金、轉讓的非現金資產或承擔的負債,均按其賬面價值計量。

- 差額處理:初始投資成本與支付對價賬面價值之間的差額,應當調整資本公積(資本溢價或股本溢價);資本公積不足沖減的,調整留存收益。這與非同一控制下合并采用“公允價值”計量并確認商譽或營業外收入的處理方式有本質區別。

- 關鍵考點:

- 如何確定“被合并方在最終控制方合并財務報表中的凈資產賬面價值”。

- 合并日合并方與被合并方的會計政策是否一致,若不一致需先進行調整。

- 合并過程中發生的審計、法律服務等直接相關費用,應于發生時計入當期損益(管理費用),而非計入投資成本。

二、 受托管理股權投資基金

受托管理股權投資基金,是指資產管理機構(管理人)接受投資者(委托人)的委托,對股權投資基金進行專業管理、投資運作的行為。從管理人(通常是基金管理公司)的會計角度看,這主要涉及對他人資產的管理,而非自身的直接投資。

- 核心特征:管理人對基金資產沒有所有權,其核心業務是提供管理服務并收取管理費及業績報酬(如有)。基金本身是一個獨立的會計主體(通常為有限合伙企業或公司制基金)。

- 會計處理原則:

- 管理人自身報表:管理人應將收取的 固定管理費 確認為收入(通常計入“手續費及傭金收入”或“管理費收入”)。對于 業績報酬(Carried Interest),通常在滿足特定條件(如基金收益超過優先回報率)時,按約定比例確認收入。管理人自身對基金的出資(如有),則作為金融資產(如其他權益工具投資)核算,而非長期股權投資(除非構成控制)。

- 基金報表:股權投資基金作為主體,對其持有的被投資企業的權益,應根據其影響力程度,分別適用金融工具準則(如指定為以公允價值計量且其變動計入當期損益的金融資產)或長期股權投資準則(如達到重大影響或控制)。

- 關鍵考點:

- 區分管理人自身資產與受托管理資產,二者必須嚴格分開核算。

- 明確管理費收入與業績報酬的確認時點和條件。

- 理解在基金層面,對不同被投項目的會計分類(交易性金融資產、其他權益工具投資、長期股權投資等)。

三、 兩者的聯系與辨析

雖然分屬不同業務場景,但二者在會計邏輯上存在交叉點:

- 如果一個企業集團通過其控制的 股權投資基金 去收購集團內另一家公司,并達到控制,那么對于該基金而言,這項投資就可能構成 同一控制下的控股合并,其會計處理需遵循前述“賬面價值法”。

- 對于管理該基金的管理人公司來說,它只是服務的提供者,其收入來源是管理費,而合并的會計處理發生在基金層面。

****:

掌握“同一控制下控股合并的長期股權投資”的關鍵在于理解其作為內部交易,以賬面價值為核心進行處理的特殊性。而理解“受托管理股權投資基金”的會計,重點在于區分委托-代理關系,明確管理人作為服務提供者的收入確認原則。在實際商業環境中,二者可能交織出現,要求會計人員不僅熟知準則條文,更能清晰界定會計主體的邊界,做出準確的職業判斷。這兩個知識點是高級財務會計和資產管理行業會計實務中的重要基礎,對于會計專業學生和從業人員而言,透徹理解其原理和差異至關重要。

如若轉載,請注明出處:http://www.tv4u.cn/product/88.html

更新時間:2026-06-19 08:44:37